據悉,根據Ti Research近日發布的一份報告,2021年全球貨運代理市場強勁反彈,實際增長11.2%,實現了自2011年以來的最高增長率,市場價值達到2849億美元。其中亞太地區貨運代理市場增長率最高,達到13.8%,總規模占全球市場的34.9%。

根據聯合國貿發會議數據,2021年全球貿易額創下新高,約為28.5萬億美元,比疫情前增長了近13%。Ti報告指出,2021年國際貿易的強勁增長主要是由于疫情限制被逐步取消,以及在許多國家推出的政府支持計劃和經濟刺激方案的鼓勵下,商品需求激增。電子商務行業的擴張和自由貿易協定的興起等因素也促進了全球數字貨運代理市場的增長。

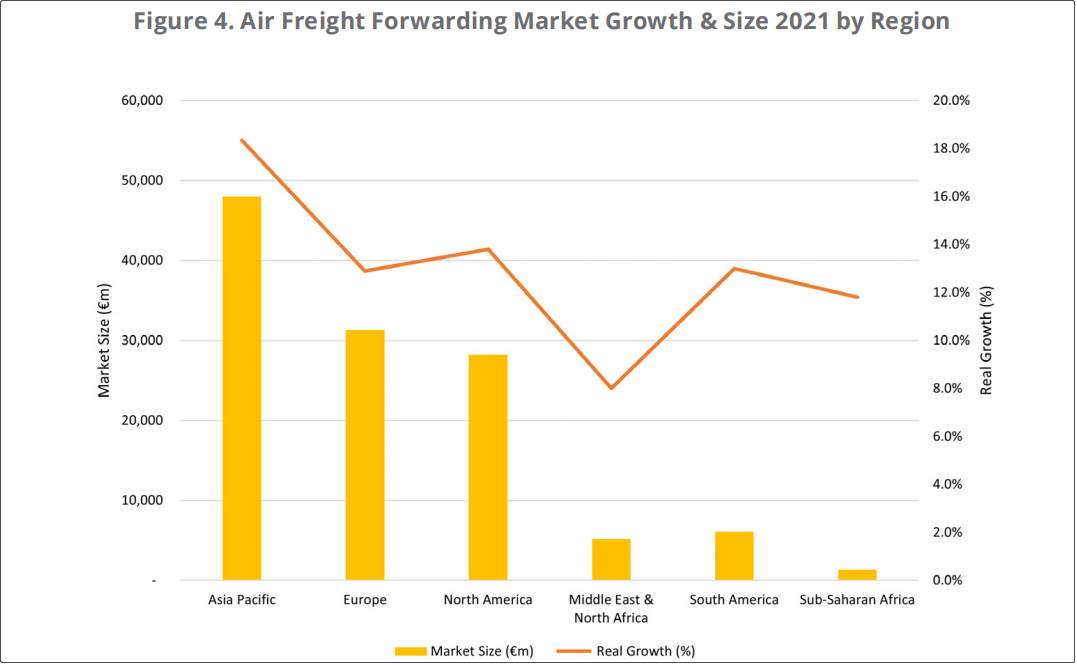

2021年,空運貨運代理市場的增長率是海運代理市場的兩倍多。空運代理市場的實際增長率為14.9%,達到1282億美元的票面價值。Ti表示,這一增長是由對貨物的強勁需求推動的,包括通常通過空運運輸的疫情防護設備,以及海運和陸運供應鏈的瓶頸。

▲2021各地區航空貨運代理市場增長和規模占比

黃色柱形代表市場規模,橙色折線代表市場增長,圖表來源:Ti

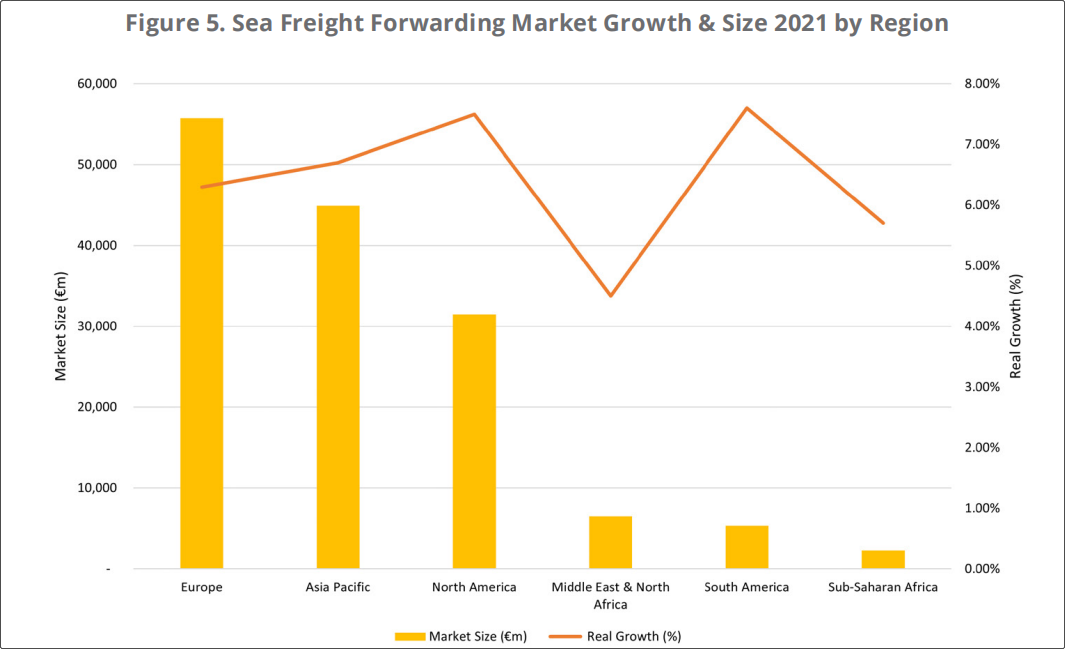

在海運代理市場方面,Ti指出,承運人運力短缺和港口擁堵等因素阻礙了海運代理市場的增長。2021年海運代理市場的實際增長率為6.6%,達到1565億美元的票面價值。另由于海運需求高于可用運力,海運費上漲約69.8%。

▲2021各地區海運代理市場增長和規模,圖表來源:Ti

▲2021各地區海運代理市場增長和規模,圖表來源:Ti

Ti表示,港口擁堵造成供需不匹配,并減緩了海運市場的增長。例如,根據馬士基的數據,2021年全球約12%-15%的集裝箱船運力因擁堵被擱置。根據Kuehne+Nagel的數據,全球海運中斷的80%與北美港口有關。

海運市場的擁堵繼續推動傳統海運托運人進入空運市場,增加了空運需求并推高了空運運費。在過去的一年里,空運和海運之間的價差已經縮小,這使得轉向空運的成本比疫情前略低。在疫情前,全球航空貨運的平均價格是海運的12倍。到2021年底,空運貨物的成本比疫情前高出約2.5倍。

海運和港口碼頭擁堵暫時幾乎沒有改善的跡象,因此,空運將繼續成為托運人解決關鍵供應鏈延誤的選擇。

不過,盡管經濟指標表明航空貨運需求持續強勁,但運力限制將導致增長機會喪失。雖然由于國際客運量的改善,空運運力在2021年逐漸增加,但仍比2019年低10.9%。

此外,報告表示,由于增長勢頭的驅動力可能會逐漸減弱,全球貿易增長預計將在2022年放緩。由于全球經濟復蘇持續但減弱,預計2022年全球貨運市場的增長速度將放緩(實際增長率為5.7%),市值將達到3005.9億美元。

2022年,航空貨運業將部分恢復到更正常的狀態,但增長仍將比平常強勁,導致航空貨運代理市場的增長速度快于GDP和貿易增長。海運貨運代理市場將不得不忍受因運力不足而帶來的更具挑戰性的幾個月,因為大部分新增運力要到2023年才能投入使用。